こんにちはーバンザイるかです。

30代ワーママ目線で誰でもできる「資産形成のロードマップ」を紹介したいと思います。

この記事では、お金の貯め方について詳しく説明していきます。

今何も始めてない状態なら家計管理で年間30万円を作ることが出来ますよ!

この記事を読んでもらいたい人

この記事は、日常生活で忙しい人!

特に家事や育児・仕事に追われるママに向けて書きました。

- 家事育児が忙しいママや、仕事で時間のない会社員

- 子どもの教育費が不安な人

- 将来漠然と不安な人

- 家計管理が苦手な人

- お金の増やし方がわからない人

わたしってこんな人

私の実績

- フリマ総売り上げ金額150万円以上(総取引量1000件)

- 30代で総資産2000万円以上

- 仮想通貨・NFT売買で6桁運用中

- ブログ・インスタ・X運用

といっても私は、普通のワーママです。

子どもが生まれるまでは貯金するのは好きでしたが、「お金について学ぶ」ことなくただ貯金していました。

実は私こんなんでした・・・

数年前までは他人まかせの性格で自分で何か行動したことがありませんでした。

- 貯金すれば安心だと思っていた

- 収入の上がらない職場への不満や、低いモチベーション

- 夫がすべて家計の管理をしてくれており全く知識がなかった

- 他人まかせで、自分で調べられない人間

わたしは、仮想通貨との出会いでお金に真剣に向き合うことが出来ました。

もう少し私のことを知りたい場合はプロフィールをみてください。

貯金だけでは豊かになれない理由

実は気づいていない人も多いと思いますが預金も投資です。

皆さん知っていると思いますが、銀行にお金を預けることで利息がもらえます。しかし現在、日本の普通預金の金利は0.001%〜0.02%程度と非常に低い水準です。

さらに、インフレの影響で貯めたお金の価値が時間と共に実質的に減少してしまいます。長期的には貯金だけでは生活水準を維持するのが難しくなります。

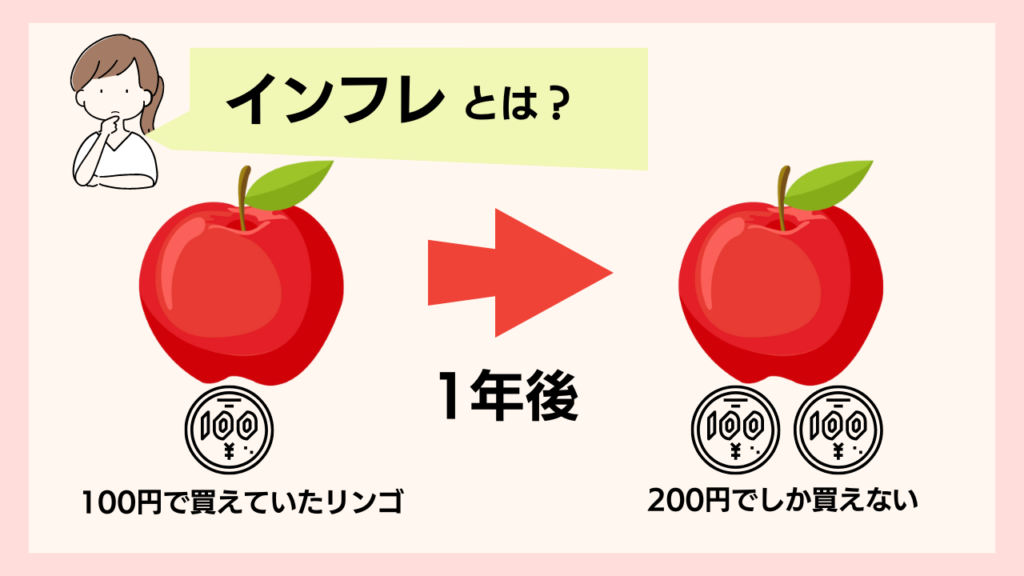

インフレとは、一般的に物価が上昇し、通貨の購買力が低下する現象を指します。

例:今まで100円でリンゴが買えていた。1年後インフレによりリンゴは200円払わないと買えなくなった。お金の価値が下がった。

かんたんに言うと・・・

日本円だけ持っているということは、日本に全財産投資している!ということになります。

もちろん、日本人だし、日本に住んでるし、日本の制度は素晴らしいです。けれども、それだけで自分の家族を守れるかを考えてみてください。

投資を始める前に考えること

バンザイ

バンザイ正直、預金だけでは将来不安な状況です。

ひのまる

ひのまるわかったワン!さっそく、投資はじめます!

貯金全額ビットコイン買うワン!

バンザイちょっと待って!

投資を始めるのはいいですが、投資を始める前に考えてほしいことが2つあります。

全ての資産を投資に回すのは危険です。以下確認してから投資に挑戦してください。

- ライフプランを立て、お金を増やす目的を考える

- お金の流れを把握する

- お金を貯める

ライフプランを立て、お金を増やす目的を考える【重要】

まずは自分のライフプランを考えてみましょう。

自分や家族の将来の生活設計を明確にすることで目的や目標を定めることができます。具体的に毎月いくら貯蓄が必用なのかわかりると行動できますよ。

大きくお金が必要になるタイミングを考えて必用なお金をシミュレーションしてみてください。具体的には「子どもの教育費」「住宅購入」「老後の資金」などが考えられると思います。

一人で考えるのが不安な場合はプロにお願いするのもおすすめです。

リクルートが運営する保険のチャンネルは無料相談もできますよ。

ライフプラン設計に特化したFP無料相談

資産運用とは、ただお金を増やすのが目的じゃないよ!

お金を増やす目的や目標を決め、それを達成するために適切な方法を実践することです。

バンザイただお金を貯めるんじゃなくて、どうなりたいのか?

なりたい将来のためにお金を貯めよう!

お金の流れを把握する

家計管理をつけて、お金の流れを把握しましょう。

家計簿アプリで簡単にスタートできます。

でも、家計簿って挫折しがち・・・

お金の出どころ把握

家計からお金が流出するのはココ

- 給与天引き

- 銀行振替

- クレカ決済

- 電子マネー

- 現金決済

給与から直接引かれるため、普段気にしていない出費が隠れています。内訳を把握していきましょう。

複数の口座を持っていると管理が難しいので、不要なものは解約しましょう。

銀行振替はクレカ決済に変えてポイントを効率よく貯めます。

電子マネーも複数利用は控え、メインのものを決めましょう。

必要以上の現金決済はやめ、電子マネーに切り替えましょう。

シンプルにまとめる

銀行口座・電子マネー・クレカは1つに絞ると管理しやすいです。

私は、住信SBIネット銀行を使っています。

住信SBIネット銀行は【家計管理にぴったりのネット銀行】

- 簡単な設定で、他の金融機関への振込手数料が月5回無料

- 目的別口座を使って口座内のお金を分けて管理できる

- 給与受取口座に設定すると、ポイントが貯まる

- SBIハイブリッド預金にすると、金利が0.001%から0.01%になる

クレカは楽天を使っていましたが、

ポイント還元率重視で「三井住友カード プラチナプリファード」に変更しました!

バンザイ三井住友カード プラチナプリファードについてはまた、

記事で紹介しますね!

お金を貯める

当たり前なんですが、お金がないと投資はできません。

といっても、実は少額から(NISAは100円から)始められますが、家計管理を徹底した方がお金が貯まるスピードは早いです!

また、投資にはリスクがあります。

預金のように元本を保証してくれるものではありません。

生活防衛の資金がない状態の投資は危険です。生活防衛費とは日常生活で予測のできない万一の事態に備えて用意しておくべきお金のことです。 一般的には、1ヶ月あたりの生活費の3〜6ヶ月分を用意しておくのが望ましいとされています。

お金を貯めるについては以下お金を貯めるロードマップで詳しく説明しますね!

資産形成するための戦略

今回は知識ゼロ・貯金ゼロでも始められる老後の不安をなくす資産形成のロードマップを紹介します。

手元のお金を増やすには、「節約する」「収入を増やす」「投資をする」の3つしかありません。

これが出来ればどんどん資産は増えていきます。

お金の流れを把握してお金の増える体質になりましょう!

- 家計をコントロールする

- 生活防衛資金を貯める

- 少額から投資を始める

- キャリアアップ

- 転職

- 副業

- NISAで資産運用をする

- イデコ

- 仮想通貨投資

安定した資産収入を得るためには、

65歳以降は今で購入していた株式を半分売り、債券に変えてリスクを分散させる。

年金(いくらもらえるのか)+資産収入(いくら必要なのか)での生活

資産収入とは、「投資などから得られる収入」を指します。これには株式や不動産からの配当、利息、賃貸収入などが含まれます。つまり、労働以外の方法で得られる金銭的な利益のことです。

お金を貯める

スッテップ1は、お金を貯めることです。以下3つのことがポイントになってきます。

- 家計をコントロールする

- 生活防衛資金を貯める

- 少額から投資を始める

お金を手元に増やしていくために理想の家計ってどうゆう状態なのか確認しましょう。

理想の家計は、収入、支出、貯蓄、投資などがバランス良く管理されている状態のことです。

【収入】-【貯蓄】=【支出】

支出が収入より低ければ理想の家計管理ができていることになります。

バンザイ支出は自分で簡単にコントロールできるところ!

ケチケチ節約は卒業

ライフプランを立てて、お金を貯めようとするあなた!

さて、何をしますか?

「こまめに電気を消す」「安いスーパーを見つける」「値段を気にした外食」「旅行はしない」

こういう節約やってませんか?

やってて楽しいならOK!

わたしは、こまめに電気消してるのに家族はつけっぱらし!

ちゃんとやってー!!

ってイライラしてるなら今すぐやめてくださいね。

節約は目的ではなく手段です。

何のためにお金をふやしたいですか?

家族と豊かな暮らしをしたい目的があるなら、そこにイライラは不要ですよね。

ケチケチした節約は心を貧乏にしてしまうこともあるので気を付けてください。

生活水準を変えない節約

頑張らなくても効果がずっと続く節約法があります。

それは「固定費を見直すこと」

これらを見直すだけで年間30万円の節約に成功します!

だれでも年間30万円ゲットできるなら今すぐ始めましょう。

簡単にできることでも、面倒な手続きが多く後回しにしがちなので以下の項目をチェックしていきましょう。

家計のコントロール

家計を見直すポイントを押さえましょう。

①~③の順番に確認していきます。基本は固定費見直しです。以下解説していきます。

- 固定費:毎月一定の価格で払う費用のこと

- 無駄な出費:人生を豊かにしない出費

- 変動費:毎月変わるお金

固定費を見直す

まず、簡単にできて最も重要なことは固定費を見直すことです。

具体的には以下のものが挙げられます。

- 通信費

- 住居費

- 水道光熱費

- 保険料

- 自動車関連費

- 教育費

- サブスクリプション代

通信費

格安SIMに乗り換える

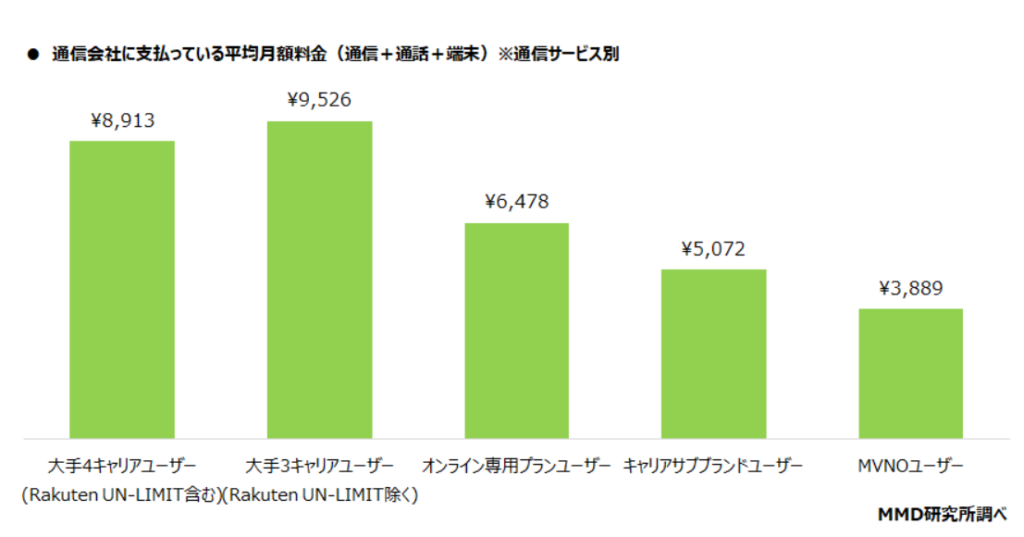

実は、3大キャリアを使用している場合、平均的な月額料金は約9,526円となっています。一方で、格安SIMに切り替えると、月額料金は平均で約4,258円。

乗り換えるだけで月々の支払いをほぼ半分に削減できるのです!

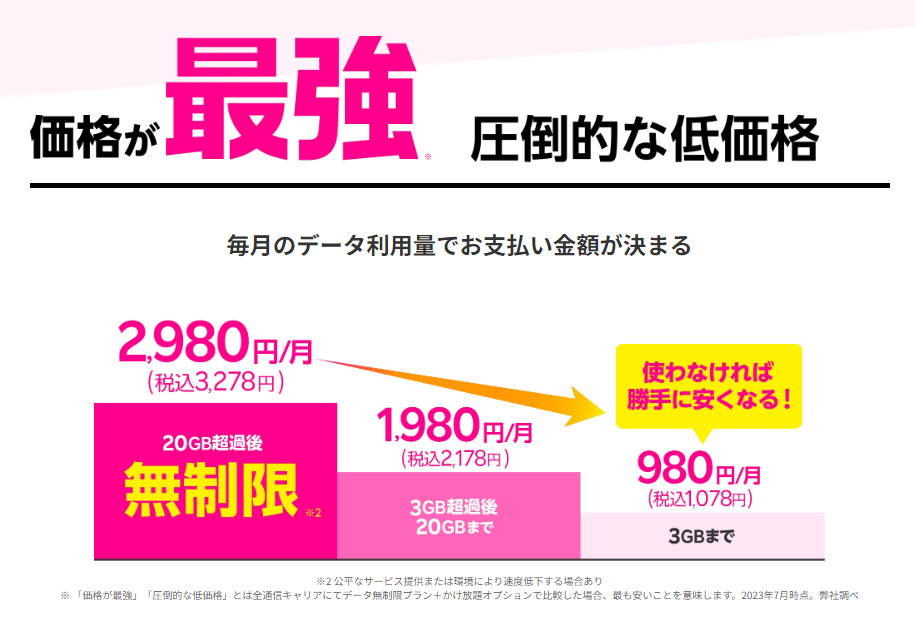

私のおすすめは楽天モバイルです。

通話無料や、データ通信は20ギガ以上使っても上限金額3,278円と低価格で使えます。

もちろん、楽天カードを使って楽天市場で買い物する人にはポイントが貯まりお得です。

\ 今なら楽天モバイル初めてがお得/

大手キャリアを使用:約9,526円払っているとしたら、

楽天モバイル3,278円に乗り換えることで20GB以上使っても 6248円安くなります。

水道光熱費

電力料金

電力会社の選択は、私たち各家庭で選ぶことができます。

私がまず利用してみたのは、国内最大級の電力料金比較サイト「エネチェンジ」です。

エネチェンジを通じて、自宅に最適な電力会社を見つけることができました。このサイトは、家庭の電気使用量や居住地を基に、複数の電力会社から最もコストパフォーマンスの高いプランを提案してくれます。

ガスと電気セットで安くなることも!

国内最大級の電力比較サイト【エネチェンジ】はこちらから

簡単にシミュレーションを行えますよ。

水道料金

水道代の節約と聞くと「こまめに水を止めて節約」を考えますが、水の使用量を減らすためにできることはあります。

- 食洗器を使う

- シャワーヘッドを変える

食洗器を使う

実は水道代や給湯のためのガス代・電気代を含めて考えると、トータルの光熱費は節約になります

手洗いの場合:年間でガス81.62㎥、水道47.45㎥を使用:光熱費は年間約26,600円

食洗機の場合:年間で電気525.20kWh、水道10.80㎥を使用 :光熱費は年間約20,420円

食洗機を使った方が光熱費が年間で約6,180円おトクなんです!

シャワーヘッドを変える

リクシルのシャワーヘッドは節水もできる美容シャワーです。

手元止水スイッチを使えば、節水・省エネ!通常の50%ほど節水できるというものです。

水の量は減っても水圧は変わらない構造なので、使い心地はさほど気にならないでしょう。

シャワーヘッドの交換をするだけで、水道代が節約できるんです。

水道代だけで年間約7800円節約。ガス代は年間約15,600円節約になります。

リクシルのシャワーヘッドを使うと年間で約23400円おトクなんです!

\ リクシルのウルトラファインバブルシャワーヘッド/

保険料

「保険は人生で2番目に大きな買い物」と言われるほど、財政状況に大きな影響を及ぼします。

まずは、保険に加入する目的を理解しましょう。保険は万が一の時のための「安心」を買うもの。

万が一の時に自分の貯蓄で十分に対応できる場合、必ずしも保険に加入する必要はありません。実際、保険料は長期にわたって支払うことになるため、その費用を他の資産形成や家族のために使うことも一つの賢い選択です。

私の場合は、貯蓄型保険に入っていました。

途中解約すると、元本割れしますし、補償内容は十分といえません。

保険と貯蓄は分けて考えることを知りました。

他にもチェックする項目はあるので以下確認してみてください。

チェックする項目

- 保険の種類:掛け捨てタイプ(定期型)か積み立てタイプ(終身型)か

- 保障内容と金額:入院や死亡時などに必要となる金額が保障されているか

- 保障の期間:保障は払い込み後も一生涯続くのか

- 保険料:家計を逼迫していないか、無理なく支払いの継続ができるか

自分で保険を選ぶのはむずかしい・・・

保険は会社も多く、プランの種類も多様で自分に合った保険を選ぶは大変です。

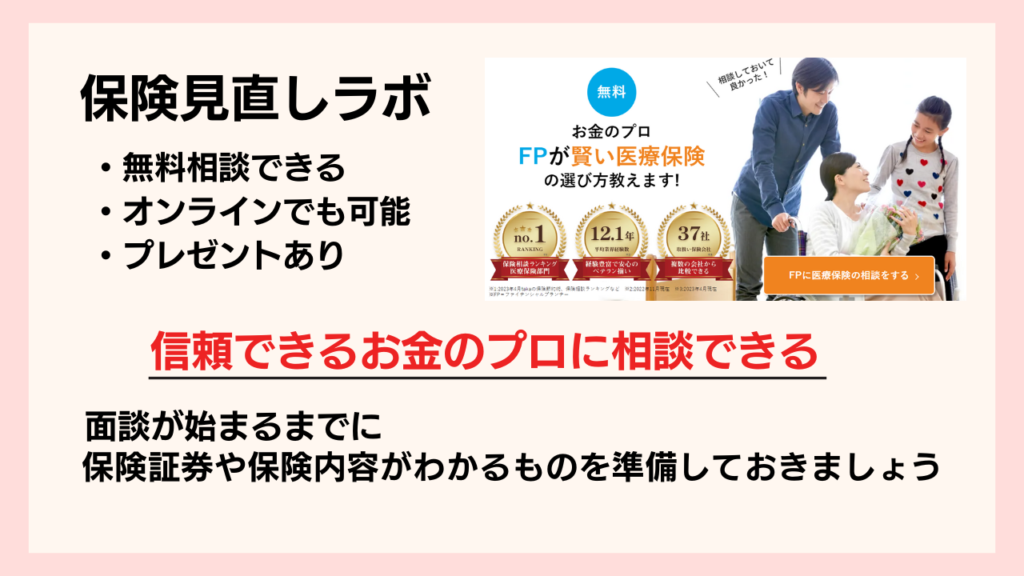

そんな時は、お金のプロであるファイナンシャルプランナーが無料で相談に乗ってくれる「保険見直しラボ」を活用するのも手です。

忙しい方でも、お家やオンラインで相談できますよ。

何回相談しても無料!【保険見直しラボで保険相談】

一人で考えるのが不安な場合はプロにお願いするのもおすすめです。

リクルートが運営する保険のチャンネルは無料相談もできますよ。

ライフプラン設計に特化したFP無料相談

車の維持費

車を所有することは便利ですが、その維持費は家計に大きな影響を与えます。

車の維持費見直しポイント

- 複数台所有しない

- 維持費の安い車種に乗り換える

- 自動車保険を見直す

- 駐車場を見直す

- ガソリン代

複数台所有しない

そもそも車が本当に必要か考えましょう。

我が家は、夫がテレワークのため思い切って車を2台から1台に減らしました。

1台に減らすことで、保険料、税金、駐車場代などの全ての固定費を削減できます。

維持費の安い車種に乗り換える

軽自動車と普通車(コンパクトカー)で維持費を比較したら、以下のシミュレーションでは

軽自動車の維持費の方が1年あたり約4万4,000円も安くなります。

バンザイ

バンザイ燃費の良い車や、税金、保険料が安い小型車もランニングコストを削減できますよ。

自動車保険を見直す

車の買い替えはすぐには難しいものの、自動車保険の見直しは比較的簡単に行える節約です。

自動車保険の料金は保険会社によって大きく異なるため、複数の保険会社から相見積もりを取ることが節約のカギとなります。

自動車保険の比較サイト【インズウェブ】を使ってみてください。

面倒ですが、大幅に節約できる可能性がありますよ!

駐車場を見直す

月額料金を下げることができる場合があります。

もし、料金が高い場合は、安いところがないか見直すのもおすすめです。

ガソリン代の節約

セルフサービスのガソリンスタンドを使うとガソリン代が安くなります。

クレジット決済や、ポイ活を上手に使うのもポイントです。

住居費

賃貸かマイホームかを問わず住居費は固定費の中で大きな割合を占めています!

賃貸の場合と持ち家の場合、それぞれの節約方法を見ていきましょう。

賃貸の場合は安い部屋へ住み替えを検討する

賃貸住宅の場合は、家賃がより安価な物件への引っ越すことで、月々の住宅費を削減できます。

移動に伴う費用や新しい地域の生活環境も考慮に入れましょう。

以外に思われるかもしれませんが、大家さんとの交渉次第で家賃が安くなる場合もあります。

持ち家の場合は住宅ローン借り換え

マイホームを持っている場合は、「繰り上げ返済」や「住宅ローンの借り換え」で住宅ローンの負担を軽減できます。

繰り上げ返済

繰り上げ返済は、予定された返済計画に加えて、追加でローンの元金を返済することです。

借り換え

住宅ローンの借り換えは、既存のローンをより条件の良いローンに変更することです。

目的は、金利の低下や返済条件の改善を通じて、返済負担を軽減することがあります。

モゲチェックを利用することで住宅ローン見直しが簡単にできますよ。

モゲチェックでわかること

- 借り換えで減らせるメリット額

- おすすめ銀行の詳細おすすめの理由

- おトクに借りるためのアドバイス

以上のことを実践できれば、毎月の払う固定費は削減され、年20万~30万円貯金できます!

【お金を貯める】まとめ

解説した節約術のポイント押さえて固定費を見直すことが出来たら、節約の効果は今後も続きます!

できるところから早めに行動して効果を実感しましょう。

- 家計をコントロールする

- 生活防衛資金を貯める

- 少額から投資を始める

家計コントロールができたら生活防衛資金を貯めつつ、投資も始めましょう。

仮想通貨投資も、NISAも500円から始められます。

投資は、リスクが伴います。

自分の資金がマイナスになると心配になりますよね。投資は増えたり、減ったりするもの!

長期的にお金を増やすマインドが大事です。

実際にお金を入れることで投資について学んでみましょう!

自分のリスク許容度を知らないとお金に執着することになり、資産を失う危険もあります。

バンザイ私もはじめて株を買ったときは、10円でも減ったら失敗したかも…

って悩んでいました。

投資を始めるならSBI証券がおすすめです。

仮想通貨を始めるなら日本で最もコインチェックがおすすめです。

資産形成の戦略の続きが気になる方はLINE登録後「資産形成の戦略」メッセージを送ってね!

資産形成の戦略の続きが出来たら送ります!

さいごに…

時間は有限です!大切な時間を使って私のブログを読んでもらいありがとうございます。

わたしでもできたので是非あなたにも実践して老後の不安や目の前のお金がない現実から抜け出してほしいです。

コメント